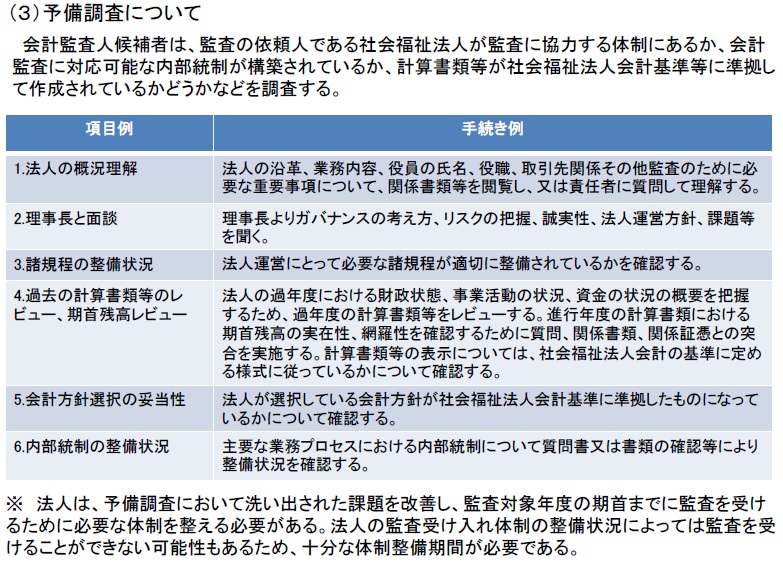

予備調査で確認されること~厚生労働省の検討会資料より~

2016/08/25

平成28年度に入り、厚生労働省では社会福祉法人の財務規律の向上に係る検討会が開催されています。

4月に第1回の検討会が開催され、資料が公表されました。

その資料の中で、予備調査についての説明資料がありましたので、見ていきたいと思います。

まずは、

①法人の概況理解

です。

法人の概要を理解しなければ監査も何もありませんので、これは当たり前といえば当たり前でしょうか。

登記簿謄本や定款を見せて頂きます。

法人案内や施設のパンフレットなども拝見することが多いです。

もちろんホームページなども事前に拝見しています。

公認会計士として特に気になるのは、役員個人や役員が関係している企業との取引関係です。

取引の妥当性や透明性等が確保され、契約書など必要書類がきちんと備えられているかというところにフォーカスして確認させて頂きます。

もちろんこれらの取引が悪いということでは決してなく、必要な書類等に不足があれば監査を受けるまでにきちんとした体裁を整えればよいのです。

②理事長と面談

やはりトップにお話しを伺う必要があります。

トップの経営姿勢が法人の内部統制や文化に大きく影響してきますので、会計監査を受嘱した場合に監査人としてきちんと責任を果たせそうか、理事長と信頼関係を構築できそうかどうかというところは、我々公認会計士としては大きく気になるところです。

③諸規定の整備状況

会計処理に直接関係する経理規程等だけでなく、法人の運営規程、就業規則、給与規程、個人情報保護規程等法人の運営に必要な諸規定は全て確認させて頂きます。

必要な規程がなかったり不十分な場合には、監査を受けるまでに規程を適切に整備して頂くことになります。

④過去の計算書類等のレビュー、期首残高レビュー

会計監査人に就任するための予備調査ですので、ここは本丸です。

これまでの法人の経営成績や財務状態を確認します。

あと、確認するのは経理の体制と能力です。

ちょっと偉そうな言い方になってしまいますが、過去の決算書類を拝見すれば、経理の体制と能力が概ねわかります。十分な人的・質的体制が整っていれば監査もスムーズに進められそうだなと確認できるので、公認会計士としては気になるところです。

もちろん、上場企業のような経理の体制を求めているわけではありませんし、必要なことは丁寧に教えてくれる公認会計士がほとんどだと思います。

また、予備調査の段階ではそこまではしないことが多いですが、必要に応じて顧問税理士に確認させてもらうこともあります。

⑤会計方針選択の妥当性

やや専門的な話になってしまいますが、会計処理の方法がルールに則って行われているかを確認します。

会計監査は、会計のルールに従って法人が作成した決算書類を監査のルールに従って会計監査人が確認するものですから、会計のルールにきちんと従っているかどうかの確認は重要です。

もちろん、意図的にルールを無視したり恣意的な会計処理を行っているのでなければ、ちょっとしたミスは修正して頂ければ全く問題ありません。

⑥内部統制の整備状況

監査は法人の1年間の全取引を確認するわけではありません。

それは物理的にどう考えても不可能だからです。

では、どうやって監査を行うのでしょうか。

一言で言うと、サンプルチェックです。

極端な話、100の取引のうち20のサンプルをチェックしてチェックした20が正しければ、チェックした80の取引すべてが誤っていても、監査上はその誤りは発見されず、適正であると判断されます。

ですので、残りの80もきちんと会計処理されるように法人の内部統制がきちんと整っているかどうかを確認し、多少のミスはあっても大半は適切に処理されていそうだなという感触を得ることが非常に重要なのです。

いかがでしょうか?

ちょっと面倒だなと思われましたか?

お気持ちはよくわかります。

ですので、あまり大々的には告知しませんが、

当事務所では、2016年9月末日までに無料のお問い合わせを頂いた法人様限定で、

予備調査はもちろんのこと、

なんと、

監査を受けるための体制作りまで完全無料でお手伝い

しております。

なにか、不安な点やわからない点があれば聞いてしまった方が時間の無駄がありません。

ぜひ、お気軽にお問い合わせ下さい。