まず何をしたらいいですか?

2018/12/13

会計監査人の設置が必要になるみたいだけど、ウチはまず何をしたらいいですか?

最近、社会福祉法人の経営者にお会いするとよく聞かれます。

まずやること。それは、

会計監査人の設置が必要かどうかの判定です!

全ての社会福祉法人が対象ではありませんので、"ウチ"が対象なのかどうかをまず確認しましょう!とお伝えしています。

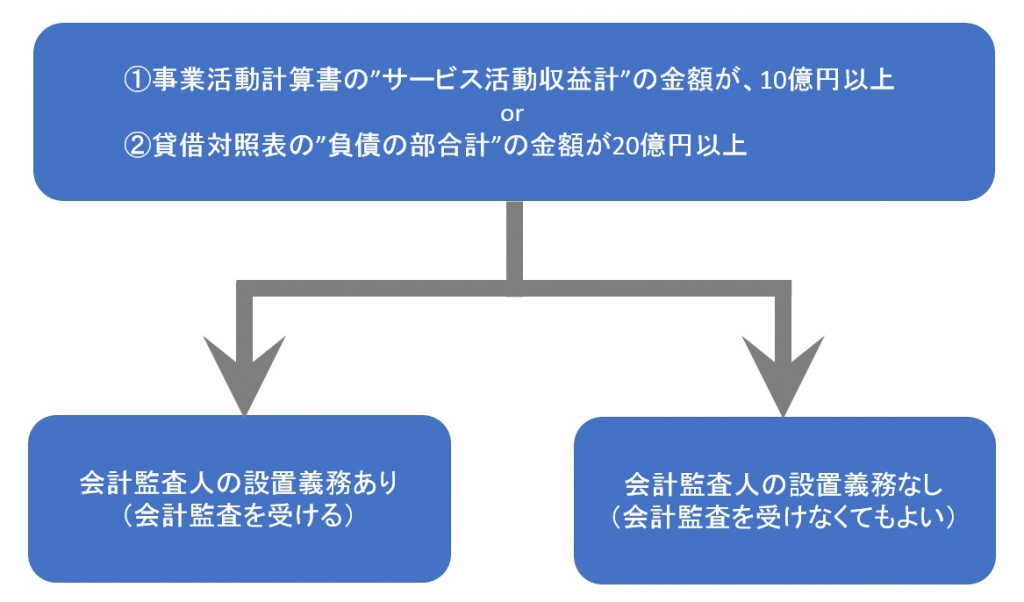

下の判定表で簡単にわかります。

上記判定表の①もしくは②のいずれかに当てはまる場合は、会計監査人の設置が必要となります(つまり、いろいろな準備が必要ということです)。

まずは、「サービス活動増減の部」の”サービス活動収益計”の金額が30億円以上

もしくは

貸借対照表の”負債の部合計”の金額が60億円以上の法人が対象となりました。

では、判定のためにどの書類のどこを見れば良いかご説明します。

最新の(平成27年3月期又は28年3月期)の事業活動計算書と貸借対照表をお手元にご用意ください。

まず、事業活動計算書の”サービス活動増減の部”の”サービス活動収益計”の当年度決算の金額とは、下記の部分です。

次に、貸借対照表の”負債の部合計”の当年度末の金額はいくらでしょうか?

具体的には下記の部分です。

まとめると、

事業活動計算書の

「サービス活動増減の部」の”サービス活動収益計”の金額が

30億円以上

もしくは

貸借対照表の

”負債の部合計”の金額が60億円以上

このどちらかに該当する場合は、

平成29年度から会計監査人を設置しなければなりません。

では、平成29年度から会計監査人を設置しなければいけない場合、具体的にいつ何をやっていけばよいのでしょうか。

そのことについては、"0からわかる会計監査"でわかりやすく解説しています。

ぜひご覧ください。